Cuatro decisiones estratégicas antes de invertir un dólar en su negocio E-2

- hace 20 horas

- 7 Min. de lectura

Los errores más caros en una visa E-2 no se cometen al presentar el caso. Se cometen meses antes, cuando se elige país, estructura, monto y modelo de operación sin entender qué evaluará el oficial consular.

Casi todos los inversionistas que llegan a una consulta E-2 hacen la misma pregunta primero: "¿cuánto ne‐ cesito invertir?". Es la pregunta equivocada. Las decisiones que más pesan en una E-2 ocurren antes de que el dinero se mueva —y la mayoría de los casos que terminan en negación se decidieron, sin que el inversionista lo supiera, en esa fase temprana.

La visa E-2 de inversionista por tratado es una de las herramientas migratorias más ágiles para quienes desean operar un negocio en Estados Unidos. Su base legal está en la Immigration and Nationality Act, sección 101(a)(15)(E)(ii), desarrollada en el reglamento 8 CFR §214.2(e) y, para la adjudicación consular, en el Foreign Affairs Manual, 9 FAM 402.9.1

Es renovable de forma indefinida mientras la empresa siga operando, permite que el cónyuge trabaje y que los hijos menores de 21 años acompañen al inversionista. En el papel, parece simple.

En la práctica, no lo es. Y la razón es estructural: la E-2 se evalúa sobre un conjunto de criterios que no compensan entre sí. Una inversión generosa no compensa fondos sin trazabilidad. Un buen plan de negocios no compensa una estructura pasiva. La nacionalidad correcta no compensa una empresa marginal. Los criterios se evalúan en conjunto, y cada uno debe sostenerse por sí solo.

Esto tiene una consecuencia que pocos inversionistas calculan: las decisiones más importantes de un caso E-2 se toman antes de presentarlo. Se toman cuando se elige país, cuando se elige tipo de negocio, cuando se estructura el flujo de fondos, cuando se diseña el modelo operativo. Si esas decisiones se toman sin entender qué evaluará el oficial, el caso ya nace con debilidades difíciles de corregir después.

Este artículo aborda las cuatro decisiones estratégicas que conviene tomar antes de invertir un dólar.

La E-2 está disponible únicamente para nacionales de países que mantienen un tratado de comercio y navegación —o un acuerdo equivalente— vigente con Estados Unidos. Lo que importa es la nacionalidad del inversionista, no su país de residencia, ni dónde está domiciliado fiscalmente, ni desde dónde opera hoy su empresa actual.2

Para América Latina, los países cuyos nacionales pueden solicitar la E-2 para nuevas inversiones son:

Fuente: Lista oficial de países con tratado del Departamento de Estado (travel.state.gov). La lista puede cambiar; verifíquela en la fuente oficial antes de cualquier decisión de inversión.

Los nacionales de países sin tratado —entre ellos Brasil, Perú, Venezuela, Guatemala, El Salvador, Nicaragua, República Dominicana, Uruguay y Cuba— no pueden solicitar la E-2 directamente. Pero hay una excepción importante: la doble nacionalidad.

Si un nacional de un país sin tratado posee también la nacionalidad de un país con tratado —por ascendencia, naturalización o cualquier vía legal—, puede solicitar la E-2 con ese pasaporte. Esta vía es legítima, está prevista en la norma, y abre la E-2 a empresarios brasileños con pasaporte italiano o español, a venezolanos con pasaporte colombiano, a peruanos con pasaporte argentino, entre muchas otras combinaciones.

El reglamento 8 CFR §214.2(e) y la guía consular 9 FAM 402.9 son explícitos en un punto: la E-2 requiere una empresa real, activa y operativa —una "real and operating enterprise"—. No se otorga para inversiones pasivas, espe‐ culativas, ni para vehículos de tenencia de activos.3

Esta distinción se vuelve crítica en ciertos modelos de negocio. El más recurrente es el de bienes raíces. Comprar un inmueble para rentarlo, sin operación activa detrás, no califica para E-2. La razón no es que los bienes raíces estén excluidos —no lo están—. La razón es que la actividad debe configurar una empresa operativa, no una posición de in‐ versión.

Lo mismo aplica a otros modelos: la compra de un portafolio de acciones, la tenencia de un negocio sin participación directa del inversionista, las estructuras puramente financieras. Todas pueden ser inversiones legítimas en sentido económico. Ninguna califica para E-2 sin un componente operativo claro.

La pregunta que conviene formular antes de elegir un modelo es directa: ¿el inversionista va a dirigir una empresa con personal, procesos y operaciones diarias, o va a recibir un retorno sobre capital colocado? Solo la primera respuesta corresponde con el espíritu y la letra de la E-2.

Lo que sí funciona como modelo operativo activo

La lista no es cerrada, pero los modelos con mejor trayectoria adjudicativa incluyen restaurantes y servicios de alimentos, servicios de limpieza comercial o residencial, construcción y remodelación, logística y transporte, consultorías especializadas, agencias de marketing y desarrollo digital, comercio minorista, franquicias, importación y distribución, y servicios profesionales con operación activa.

En todos los casos, la viabilidad depende de un mismo factor: evidencia concreta de operación —contratos, empleados, equipos, facturas, contratos de arriendo, licencias, materiales de marketing, presencia comercial real—.

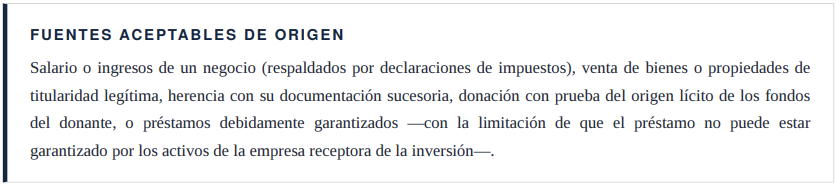

La E-2 exige dos cosas sobre el capital invertido, y ambas son independientes: el origen lícito de los fondos y el camino completo que recorrieron desde su fuente hasta la inversión.4

Esto es importante: no basta con probar que el dinero existe. No basta con mostrar el estado de cuenta del que salió la transferencia. Hay que reconstruir, documento por documento, cómo ese dinero se generó originalmente y cómo llegó hasta la cuenta del negocio.

Algunos errores estructurales que se cometen antes de iniciar el caso y que después son muy difíciles de corregir:

▸ Mezclar fondos en cuentas personales antes de transferir. Si el dinero del que sale la inversión proviene de varias fuentes mezcladas en una sola cuenta, cada fuente debe documentarse por separado. Una "cuenta operativa" usada para recibir múltiples ingresos sin documentación segmentada complica enormemente la trazabilidad.

▸ Transferir vía terceros (familiares, sociedades intermedias) sin documentación. Cada paso debe sustentarse: por qué el tercero recibió el dinero, en qué calidad, qué transacción justifica el paso. Las transferencias "informales" entre familiares —incluso legítimas en términos privados— son cuestionadas en sede consular si no están documentadas como préstamos, donaciones o transacciones formales.

▸ Conversiones de moneda sin respaldo. Las conversiones cambiarias —especialmente cuando se hacen a través de mercados informales o casas de cambio sin registros oficiales— generan saltos documentales que el oficial consular detecta inmediatamente.

▸ Declaraciones de impuestos inconsistentes con la magnitud del capital declarado. Si las declaraciones tributarias del inversionista no reflejan ingresos compatibles con la inversión, el oficial puede inferir que existen fuentes no declaradas. Esta inferencia, justa o no, detona escrutinio reforzado.

Existen dos caminos para obtener el estatus E-2:

Cambio de estatus (Formulario I-129 ante USCIS)

Disponible cuando la persona ya se encuentra legalmente en Estados Unidos con otro estatus válido. Permite iniciar operaciones sin salir del país. Es procesalmente conveniente, pero tiene una limitación que muchos inversionistas no anticipan: otorga estatus E-2 dentro de Estados Unidos, pero no una visa E-2 en el pasaporte.

La consecuencia operativa es importante. Si el inversionista viaja al exterior por cualquier razón —familiar, comercial, vacacional—, normalmente tendrá que solicitar la visa E-2 en un consulado antes de poder reingresar. Es decir: pasará por el mismo escrutinio consular del que el cambio de estatus parecía haberlo eximido. Para un empresario con familia y negocios en el país de origen, esta limitación puede ser significativa.

Visa E-2 consular

El inversionista solicita la visa directamente en un consulado estadounidense en el extranjero. Sí entrega una visa E-2 estampada en el pasaporte, lo que permite viajar y entrar y salir de Estados Unidos durante toda la vigencia de la visa.

El análisis consular suele ser más detallado y, dependiendo del consulado, más estricto. Especialmente en consulados con alto volumen de aplicaciones E-2, los oficiales aplican criterios técnicos rigurosos a la inversión, el modelo operativo y la trazabilidad de fondos. Pero a cambio, otorga la flexibilidad de movilidad que el cambio de estatus no provee.

Cómo decidir entre ambas

La elección depende de la situación concreta del inversionista, y no debería hacerse por conveniencia de corto plazo. Algunas preguntas que ayudan a decidir:

▸ ¿El inversionista ya está en Estados Unidos con estatus válido? Si no, la pregunta es académica: solo queda la vía consular.

▸ ¿Cuál es la frecuencia esperada de viajes internacionales? Inversionistas con familia, propiedades o negocios en su país de origen normalmente necesitan moverse. Sin visa consular, cada viaje implica una nueva solicitud antes del reingreso.

▸ ¿En qué etapa de desarrollo está el negocio? Para una E-2 consular, el negocio idealmente debería estar más avanzado: contratos firmados, operaciones iniciadas, evidencia de actividad. El cambio de estatus permite, en algunos casos, presentar con el negocio en fase más temprana de desarrollo.

▸ ¿Cuál es la situación del consulado correspondiente? Los tiempos de cita y el estilo de adjudicación varían entre consulados. Esto debe ser parte del cálculo estratégico, no una sorpresa de último momento.

La lógica detrás de las cuatro decisiones

Las cuatro decisiones no son una lista de pendientes. Son una arquitectura. Cada una condiciona las siguientes.

La nacionalidad determina si la E-2 es siquiera una opción. El modelo operativo determina si el negocio es defendible ante el oficial. El origen y trazabilidad de fondos determina si la inversión podrá sostenerse documentalmente. La vía de presentación determina cómo se estructura procesalmente todo lo anterior.

Lo que une a las cuatro es un principio común: se toman antes de comprometer capital. Una vez que el dinero está invertido en una estructura equivocada, en un negocio mal diseñado, con un flujo de fondos sin documentar, las opciones de corrección son limitadas y costosas.

Algunas son irreparables. Por eso, la inversión más estratégica en una E-2 no es la inversión en el negocio. Es la inversión en la fase previa: en la evaluación, en el diseño legal de la estructura, en la planificación documental. Es la fase que casi nadie ve, y la que decide la mayoría de los casos.

Para el inversionista que aún está en fase de evaluación, la pregunta correcta no es "¿cuánto necesito invertir?". Es "¿qué necesito decidir antes de invertir un solo dólar?".

NOTAS Y REFERENCIAS

Immigration and Nationality Act § 101(a)(15)(E)(ii); 8 CFR § 214.2(e); 9 FAM 402.9 (Foreign Affairs Manual, U.S. Department of State); 22 CFR § 41.51.

Lista oficial de países con tratado E-1/E-2: travel.state.gov/content/travel/en/us-visas/visa-information-resources/fees/treaty.html. La lista se actualiza periódicamente; siempre debe verificarse antes de cualquier decisión estratégica.

9 FAM 402.9-6 (definición de empresa real y operativa); 9 FAM 402.9-7 (análisis de marginalidad).

9 FAM 402.9-6(B) (origen lícito y trazabilidad de fondos); USCIS Policy Manual, criterios de adjudicación del Formulario I-129 para clasificación E-2.

Aviso: Este artículo es de carácter informativo y educativo. No constituye asesoramiento legal ni crea una relación abogado-cliente. La ley migratoria y la lista de países con tratado E-2 cambian con el tiempo; cada caso depende de sus hechos particulares. Para evaluar su situación, consulte a un abogado de inmigración.

Comentarios